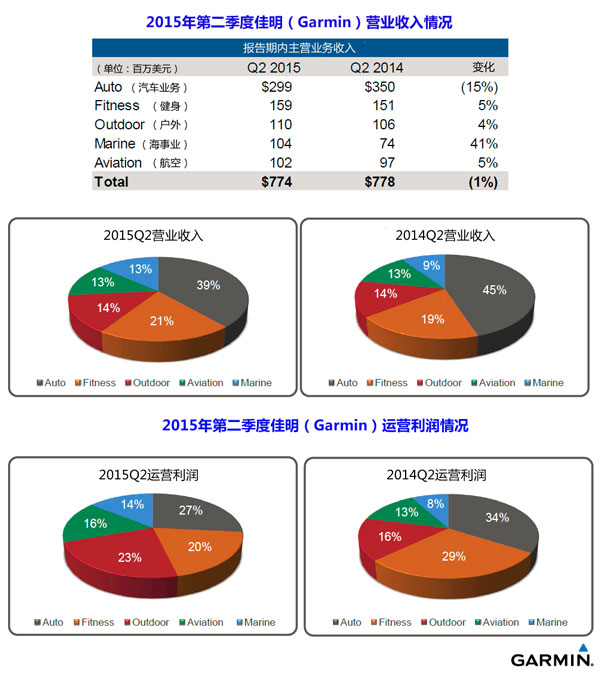

3sNews讯 全球GPS产品的知名领导品牌佳明(Garmin)近日发布了2015年第二季度财报,报告期内的总收入为7.74亿美元,其中健身、户外、航空、海事四大业务为佳明贡献了61%的收入,与上年同期相比,这四大业务的整体收入增长了11%。

与美国大部分的跨国公司一样,佳明的业绩也受到了强势美元带来的不利影响,收入损失了大约5900万美元,相当于2015年第二季度8%的收入。汇率波动的不利因素直接造成佳明报告期内的总收入相比上年同期下降1%,同时也使佳明的毛利率(54%)和运营利润率(22%)同比分别下降了3个百分点和6个百分点。当然,毛利率和运营利润率出现下降还有一个原因是,佳明在该季度执行了更大力度的产品组合促销。

2015年第二季度,佳明的出货量达到400万台,相比上年同期增加8%。

佳明总裁兼首席执行官加里夫·彭博(Cliff Pemble)表示,“由于近期不利的汇率波动,与大多数跨国公司类似,佳明经历了收入和利润双重下行的压力。基于这样的现实,我们认为2015年上半年的营收情况值得肯定。我们将持续地对研发进行投入,并将推出令人兴奋的广告计划,我们相信,现在已经建立了获得长远成功的基础。”

健身领域收入增速缓慢,Fitbit成功上市或形成竞争压力

2015年第二季度,受健身跟踪设备和多种运动产品的销售驱动,佳明在健身领域的收入是1.59亿美元,相比上年同期增长5%。然而,随着佳明开始在大众市场开展健身跟踪设备的零售业务,在2014年第二季度,佳明曾经历过销售的显著增长,但在此后几个季度,健身领域的增长速度都比较缓慢。

此外,健身领域的毛利率和运营利润率都出现了下降,毛利率为56%,运营利润率则为21%;上年同期的毛利率和运营利润率分别是65%和42%。佳明解释称,毛利率的下降是受到强势美元和健身跟踪设备价格竞争的双重影响;运营利润率的下降则主要是为了支持长远目标的实现,在当前阶段加大了对广告和研发的资金投入。

佳明认为,这些投入是合适和及时的,他们研判在全球健身和健康产业仍然孕育着相当大的机会。

佳明近期宣布将在美国迈阿密地区开设一家2600平方英尺(约241平方米)的实体店,让顾客可以体验佳明几十种不同的GPS产品,包括健身、跑步、自行车、高尔夫、航海、汽车、航空以及户外娱乐设备。2006年,佳明在芝加哥开了第一家也是迄今为止唯一一家实体店,它的面积远超过即将在迈阿密开业的这家店,达到了1.5万平方英尺(近1400平方米)。

值得一提的是,佳明在健身跟踪设备领域的竞争对手Fitbit已经于2015年6月18日在纽约证券交易所挂牌上市,市值已经由上市之初的41亿美元攀升至目前的100亿美元。

户外领域业绩表现稳定

2015年第二季度,受益于供应改善和可穿戴设备的增加,佳明在户外领域的收入同比增长了4%,达到1.1亿美元。毛利率和运营利润率与上年同期基本持平,分别为61%和34%。然而,与上年同期类似,户外领域在该季度的毛利率仍然低于历史水平。但是,该季度主要是受到不利的汇率波动影响,产生下行压力;而上年同期则主要是库存储备带来了不利因素。

航空行业陷入低迷,佳明调低全年收入预期

得益于稳定的后装市场,2015年第二季度,佳明在航空领域的收入为1.02亿美元,相比上年同期增长5%。航空领域依然维持着73%的高毛利率,但是运营利润率同比略有下降,为27%,主要是由于研发费用的增长。因为大部分的收入和成本都是以美元计价,所以航空领域业务在很大程度上并不受强势美元的影响。

不过,航空领域所处的行业整体趋势却继续陷入困境,根据通用航空制造商协会发布的报告,2015年的第一季度,新飞机的销量下降了15%。因此,佳明航空领域今年上半年的增长放缓,并降低了全年的收入预期,只要实现5%的增长即可。佳明认为,虽然这并不是理想的结果,但是如果行业处于短期低迷的阶段,佳明会进一步巩固自己在这一高利润领域的市场地位。

海事业领域收入同比大幅增长

佳明在去年第三季度收购了新西兰的富声电子(Fusion Electronics),受益于此, 2015年第二季度,佳明在海事业领域的收入为1.04亿美元,涨幅高达41%,这也说明佳明推出的新产品受到了市场欢迎。

不过,海事业领域的毛利率与上年同期相比,下降至56%,一方面仍然是不利的汇率波动使然,另一方面则是因为销售低利润率的富声电子产品在很大程度上抵消了销售低折扣和高利润的新产品带来的收益。虽然毛利率受到了不利影响,但是运营利润却增长了35%。考虑到这些积极因素,佳明将海事业领域的全年增长预期上调至15%。

汽车业务收入下降符合预期,针对细分市场推新品

相比其他四大业务领域收入均实现了增长的情况,佳明的汽车业务虽然贡献了2.99亿美元的收入,占了总收入近四成的比例,但是相比上年同期却下降了15%,主要是由于PND销量的持续下跌和摊销递延收入如期减少。不过,这一结果也是佳明已经预料到的,他们预计在价格稳定的情况下,全球的PND市场规模将缩减10%—15%。

佳明汽车业务的毛利率和运营利润率分别为44%和15%,他们在美国的市场份额并没有出现太大变化,而在欧洲的市场份额出现了增长。

针对PND市场的变化,最近,佳明面向卡车司机推出了一款名为dēzlCam™的设备,不仅内置了行车记录仪,而且还针对卡车的特点进行路径规划和提示限高、限速等警告信息,受到了消费者的好评。

对于下半年以及全年业绩的预计,佳明认为,全球当前的货币形势将持续对下半年实现收入增长和盈利产生下行压力。此外,佳明希望在下半年继续加大广告的投入以巩固在关键市场的地位。尽管面临如此境况,但是佳明仍然维持此前预计的实现全年收入29亿美元,不过佳明预测,综合当前货币因素,大约会有1.6亿美元收入受到影响。佳明特别提到,健身领域由于受到强势美元和价格竞争因素的影响,预计毛利率区间在54%—55%,而受额外的广告投入影响,运营利润率区间为20%—21%。

{{item.content}}