新航天观察

新航天观察风口已至,航天领域的改革之风没有要停下的迹象。已于2017年底完成增资扩股的航天科工火箭技术公司,正准备赶在今年完成其内部的二次改革。

冲刺科创板提上议程

作为中国航天科工集团改革大潮中的一例,航天科工火箭的混改之路走得略显靠前。

据消息披露,继17年完成“增资扩股”之后,航天科工火箭公司接下来的规划是进行股权激励,包括公司的科创板上市也在计划与商议之中。

早前,中国企业研究院首席研究员李锦曾表示,民营企业参与国企混改的好处,其中一方面就在于通过员工持股、股权激励、股权分红等方式,改进国企的激励机制。

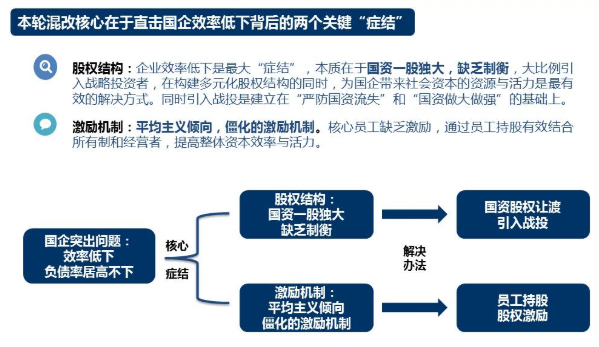

也有相关券商提到,混改要解决的国企效率低下背后的股权症结。据华创证券的相关研究表示,股权结构国资“一股独大”缺乏制衡、国企核心员工缺乏激励机制成为国企目前面临发展困境的原因,并建议进行战略投资者引入、员工持股、股权激励、资产重组与注入、整体上市等资本运作。

来源:华创证券

对航天产业来说,现有体制和机制架构下难以释放国家体制内原有的资源、人才等方面的经济活力。航天加工程技术研究院常务副院长刘雨菲曾撰文写道,航天的体制机制改革一直没有触到真正的痛点。她表示,在改革开放和经济体制转型30多年的进程中,航天军工行业一直保持着特殊的相对封闭状态。军品对国家采购的依赖性极强,在很大程度上还保持着计划经济时代的运行模式,而混改有望改善这一现状。

起初,航天科工火箭并非专门作为航天科工集团混改的项目试点。据了解,最初公司成立的初衷是围绕快舟火箭的军民融合项目,并定位于从事商业化运营的火箭公司。

为顺应国家军民融合战略、开拓商业航天市场的发展机遇,2016年2月,航天科工火箭技术按照社会化、市场化的模式成立,由中国航天科工集团有限公司和中国航天三江集团有限公司控股,成为国内首家提供商业航天发射服务的公司。

2017年1月,科工火箭公司的快舟一号甲以“一箭三星”的方式完成首次商业航天发射服务,创造了从签订发射服务订单到完成发射服务仅8个半月的商业航天发射的“快舟”速度,在国内外引起强烈反响,也打开我国新型固体商业运载小火箭的“窗口”。这一影响下,同年4月,科工火箭公司再次签订了“四箭四星”发射服务合同。

然而,火箭研发、制造属于高风险高投入的项目,定位于商业化运营的科工火箭,实则面临着资本商业化的发展需求,公司的公开融资便顺势而生。

“增资扩股”的混改方式对航天央企来说有些“新鲜”,这令航天科工火箭的混改备受关注。

{{item.content}}