13日晚间巨头腾讯公布了Q3财报。营收972亿,毛利424亿,均同比上升。净利润209亿,同比下降10%。

一方面腾讯营收不及彭博预期的991亿元,导致13日美股盘前跌超4%。另一方面,腾讯三季度财报中有一点更具深意和解读空间,即首次公布了腾讯云的业绩。

对于一家上市公司而言,开始或是终止披露某个部门业绩都是一件大事,这意味着该部门的经营已经对整个公司产生了关键性影响。

这不得不让人想起2015年。

那年4月,亚马逊在AWS成立9年后,首次公开了AWS的部门一季度业绩,15.7亿美元。不久后,阿里巴巴也公布了阿里云在2015财年的部门业绩,当财年营收为12.71亿元。

这一东一西颇有公开喊话的架势,虽然AWS仅一个季度的营收就超过阿里云全年营收几近10倍,但这也意味着云计算战场风起云涌,即将迎来大跨步时代。腾讯云总裁邱跃鹏回忆,当时财报公布“对于整个全球云计算来讲,都是一个巨大的推动。”

发展到今年,先是百度年初公布云业务在2018年第四季度实现11亿营收的业绩,接着就是昨天(13日)腾讯公布了三季度云业务47亿元的收入。

这也在某种程度上意味着,2019年中国云计算进入了“中场战事”。

01

APP渗透率无奈见顶?

在腾讯三季度财报中,47亿元的云业务收入占公司营收比例4.8%。虽占比不大但同比增长高达80%。财报中也能看出腾讯对其重视程度,将它列为首个战略亮点:“我们整合自身的能力协助各行各业进行数字化升级并从中受益,从而支持云服务实现重要及迅速的收入增长,以及显著的业务规模。”

这也可以看成腾讯提出“产业互联网”后的战役成果。自2018年11月马化腾提出“移动互联网已进入下半场,从消费互联网转入产业互联网”以来,腾讯开始大跨步拓展自己的ToB业务。

当然这不是腾讯一家的战略。阿里自不用说,作为电商平台起家的企业连接C端消费者的另一边就是我国广大中小型企业群体,可以说是B端一座宝矿。百度在人工智能时代提出的最宏大的愿景“阿波罗计划”也是要瞄准汽车厂收钱的。

这跟我国互联网的发展趋势息息相关。德勤指出2018年中国智能手机拥有量达到96%,过去的增量市场基本已被填满。

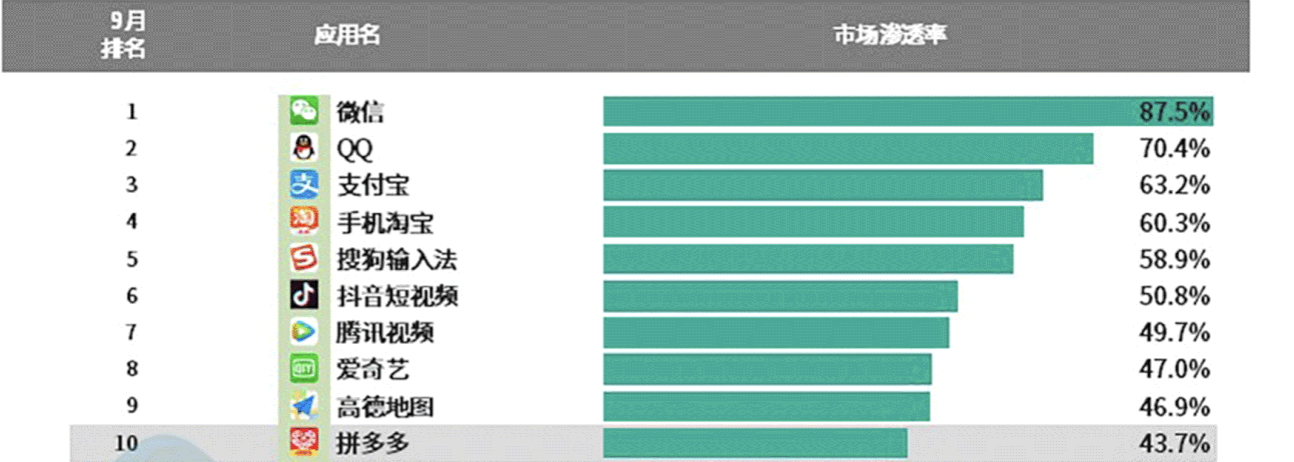

APP的C端渗透率也已见到天花板。根据极光大数据给出的2019年三季度APP渗透率,前四名分别是腾讯系的微信(87.5%)和QQ(70.4%),阿里系的支付宝(63.2%)和手机淘宝(60.3%)。手机百度则是位列11名,渗透率为40.6%。

9月各APP渗透率排名,图片来源:极光大数据

微信及Wechat的合并月活跃账户数在今年三季度是11.51亿,环比上升仅1.6个百分比,QQ的月活跃账户数环比同比均呈现下降趋势。与此相对的是短视频占用用户使用时长越来越多,到今年三季度已经到了人均50.9分钟,仅次于即时通信。由此带来的就是即时通信、综合新闻的使用时长逐渐被压缩。

增量有限,使用时长日益被压缩,即时通讯APP可谓前狼后虎。

相比于即时通信类APP微信和QQ,阿里系的支付和电商类APP同样危机四伏。对于阿里而言,增量市场潜力巨大,因此早早开始了下沉战略。早在2014年就展开了村淘战略的阿里,在2018年一财年新增的1亿淘宝天猫用户中,有77%来自于下沉市场。然而在下沉市场还是免不了与京东和拼多多打一场遭遇战。

对于百度而言,在内容生态日益烟囱化的当下,引擎业务同样遭遇瓶颈。想靠手机百度提供的时讯类信息流来争夺用户注意力固然可行,但被挤出渗透率前10的百度,也只能把希望寄托在下一代互联网机遇上。

02

中国需要云,但说不好是谁的云

麦当劳的玩具背后是未来制造业困境

“20年前,麦当劳儿童餐在全球只提供麦当劳叔叔这一款玩具,工厂一年就生产一两个品类。但最近十年,为吸引消费者,麦当劳需要定期根据即将上映的电影开发衍生品,并随着电影在各国上映,将相关玩具迅速投放市场。”

这是个生动反映中国未来制造业发展的例子。对于消费者而言,得到的只是一个新玩具;但对于麦当劳而言,这意味着需要不断调整生产线,还要保证生产的交货、成本和质量。

定制化生产只是中国智能制造面临的困难之一。对于制造业而言,众所周知面临毛利率低的困境,因此谁能为制造业节省成本,谁就会成为整个制造业的重要供应商。

微软大中华区副总裁康容曾对媒体透露:“联想使用了我们的机器学习来优化他们的物联,就是他们自己制造业工厂要制造电脑等等,他们说省了超过10%的成本。”

这只是企业上云的一个剪影。一方面中国对制造业高质量发展的需求越来越大。去年年底召开的中央经济工作会议、今年4-5月政协各专门委员会的委员奔赴基层调研,都看出我国对制造业高质量发展的重视。6月召开的第十三届全国政协常务委员会第七次会议上,汪洋指出,制造业是立国之本、强国之基,是经济高质量发展的主战场。

另一方面,目前中国云计算市场渗透率只有5%-7%,仍处于早期阶段。以公有云服务为例,地方政府、企业是公有云最大的用户群体。《2018中国企业上云报告》显示,2018年,美国企业的上云率高达80%,而中国仅占比30%左右。

这两方面加到一起,都注定了中国制造业上云的必然。有云厂商做过预测,未来为企业转型,整体的云计算市场肯定超过万亿。

不仅如此,受到数字化浪潮影响,我国也在2017年党的十九大报告中提出建设“数字中国”。中国数字化治理、数字政府也掀起一波高潮。从中国市场占有最高的云厂商来看,各地数字政府项目也是云厂商的核心营收来源。

腾讯在本季度财报中也指出,云业务营收快速增长主要由于“现有客户增加使用量,以及教育、金融、民生服务以及零售业等客户基础扩大。”其中唯一披露的就是来自政府的深圳罗湖区智慧教育云平台项目,这一项目预算9235万元,据称也是中国教育垂直领域的最大型纯软件项目。

市场虽大,但竞争依旧激烈。对比腾讯云47亿元营收,阿里云同期业务营收92亿元;阿里云亏损22亿元,同比扩大125%,腾讯云并未披露利润情况。至此,腾讯云和阿里云的单季度营收差距已经缩小至2倍以内。然而在腾讯奋起直追的这段时间里,阿里云和亚马逊AWS的营收增速分别为64%和35%。

而除了巨头之外,更多的互联网企业也在觊觎“云”这块蛋糕。

03

科技转型是否是互联网公司的终极宿命

达摩院成立的背后实际上是互联网企业的“科技含量焦虑”

早在互联网刚刚风靡中国之时,任何一家互联网公司都可以被名副其实地称为“科技企业”。无论是阿里巴巴还是京东,无论是腾讯还是新浪微博,互联网就代表着IT产业的技术前沿。

然而不知道何时起,随着这些互联网公司的业务线越拓越宽,也随着大众对互联网不再保有神秘感,大家更倾向于把天猫、京东定义为“电商”。把微信、QQ定义为“即时通信”。世界上最大的独角兽之一的字节跳动算“算法公司”,另一家滴滴则是“出行”企业。

这其中,谁是大众意义的科技企业?尽管互联网技术本身就极度复杂,但也许是当阿里、腾讯有了云计算,百度有了阿波罗计划,当滴滴有了AI实验室之后,他们才敢于承认自己是一家“科技企业”。在没有下一代技术的大规模投入前,小米将永远是手机硬件制造厂,字节将永远是一家优秀的广告渠道。

因此,有实力、有风口的互联网公司孕育下一代技术;实力稍差一点的主动追逐下一代技术;没实力的就只能用一两款APP占据用户手机屏幕一隅。

这也许可以很好地解释,为什么世界云计算巨头AWS和中国云计算巨头阿里云都孕育自电商互联网企业。为了确保交易的安全和稳定,同时可以支持海量用户同时购物,云计算几乎是当下时代的唯一解。

虽然在2010年的那场有名的BAT三个掌门对“云计算预言”反复被引用,用以证明马云对未来的敏锐预判。但事实上,云计算最先从阿里孕育而来几乎是一种必然。

这种必然也体现在为什么腾讯的云多与C端结合紧密。腾讯的C端能力有目共睹,而政务的本质又是触及大众,因此腾讯云和阿里云也在形态上各有侧重。这也是为什么百度的AI能力落在了自动驾驶上,而小米的AI能力则落在了人机交互上。可以说,各家互联网巨头虽然也许在某个赛道上相遇,但各自产品都有着自家“基因”烙印,从而具备独特的竞争力。

这既是件好事,也是件坏事。好事是因为各家有各家的优势,坏事是你想象不到自己的竞争对手会从哪个“赛道”上窜出来。

正如高德地图在利用地图的原始能力拉拢了足够多的出行用户之后,开始大刀阔斧进军网约车市场。滴滴不得不被动防守,组建自己的地图团队。然而高德做网约车易,要滴滴投入大量人力去做测绘的“苦力”何其难。同样的,在O2O赛道上跑的好好的美团,忽然有一天也成了滴滴的竞争对手。

云市场是同样的道理。在腾讯“腾云”之际,它追逐AWS和阿里的野心固然明确,但在其他赛道上暗暗憋劲的“滴滴云”、“美团云”或是“小米云”们,同样值得警惕。

{{item.content}}