经过数不清多少次的推迟之后,Rocket Lab 的第一次商业发射终于成功了!

图丨“电子号”火箭发射升空(来源:Rocket Lab)

北京时间 2018 年 11 月 11 日 11 点 50 分,全球知名的商业火箭公司 Rocket Lab 在位于新西兰玛希亚半岛的发射场成功完成了其第三次发射、也是第一次正式的商业发射任务,将 Spire Global 公司、Tyvak Nano-Satellite Systems 公司、Fleet Space Technologies 公司 和 Irvine CubeSat STEM 项目等的共计 7 颗卫星送入太空,约 1 个小时后卫星入轨。这次发射完成之后,等待它的还有 12 月份的 NASA ELaNa XIX 项目 11 颗小型研究卫星的发射任务以及明年的 16 次发射任务。

(来源:Rocket Lab)

Rocket Lab 迎来“商业时刻”!

在创业者辈出的太空创业领域,为何名不见经传的新西兰公司 Rocket Lab 可以做到业内闻名,除了有美国方面的合作之外,其自身的内功也是修炼的比较深厚。在依靠技术进步来提高效率这方面,Rocket Lab 是一个很具有代表性的例子。

或许是为了迎合市场的“火热”概念,或许是迎来了技术集中突破的一个关键节点,亦或许的确是有深谋远虑的考量。总之,Rocket Lab 的“电子号”(Electron)火箭用上了一大批此前也许常见但没有得到很好展示的新技术、新材料,最终打造出了一枚使人眼前一亮的梦幻火箭。

图丨碳纤维箭体(来源:Rocket Lab)

首先,在火箭外壳材料的选择上,近些年来一直被工业界推崇的碳纤维成了“电子号”火箭内外结构的主要用材,这种做法的好处是可以大大减轻火箭的整体重量。用碳纤维材料制造的火箭整流罩全重仅有 30 公斤,这对于要将货物送上太空、“斤斤计较”的运载火箭来说可以说是非常重要的跃升。

其次,在动力的选择上,“电子号”火箭依旧选择了液氧煤油火箭发动机“卢瑟福”,但通过借鉴 SapceX 的成功经验,“电子号”火箭的一级九台发动机和二级一台发动机都选择了相同的型号,即通用化的设计理念,唯一不同的只是喷管扩张比不同。

图丨一级九台发动机(来源:Rocket Lab)

而且,之所以会被命名为“电子号”,就在于其独具匠心的采用了电动机驱动发动机涡轮,替代了传统的燃气驱动方式,取消了燃气发生器、涡轮及大量管路阀门,简化了结构部件,减少了燃料的携带量。通过采用锂聚合物电池组,一级发动机的 18 台电动机可以输出 1 兆瓦(MW)的电功率,将涡轮泵效率提高了接近一倍,托举起起飞质量 10.5 吨的“电子号”火箭。

除此之外,在制造方面,最被津津乐道的 3D 打印技术也被 Rocket Lab 发挥到了极致,“电子号”火箭的发动机舱、喷油器、涡轮分子泵和主推进剂阀门都是 3D 打印的,在减轻重量的同时还保持了结构强度。更重要的是,在规模化生产到来的时候,3D 打印技术可以保证 Rocket Lab 每 72 小时就打印一台“卢瑟福”发动机,不到一周的时间就制造一枚火箭。

(来源:Rocket Lab)

虽然,Rocket Lab 公司目前 500 公里太阳同步轨道 150 公斤载荷的总报价为 490 万美元,看起来的确不具备什么竞争力,毕竟航天科工的“快舟”系列已经对外宣称是每公斤 1 万美元甚至更低。但谁都不能保证待火箭得以大批量生产之后,规模经济会将产品的价格降到多低。

“诱人的蛋糕”到底有多大?

一直以来,大众对于商业航天的概念还仅仅停留在是将航天产业商业化的一种操作,与寻常的商业行为无异。但想要真正了解这一市场的潜力和发展前景,还需要从具体的细分市场构成和过去几年的产值增长看起,抽丝剥茧般的梳理清这一被相当多投资人和创业者看好的“蓝海”市场。

图丨SpaceX 带来了一种“认知偏差”(来源:SpaceX)

首先,商业航天也是执行传统的航天活动,覆盖的领域主要包括运载火箭、人造地球卫星、载人航天、空间站以及深空探测和地外资源开发等,其中,运载火箭和卫星等接受度较高的两个板块仍然是目前商业航天创业公司瞄准的主要市场。

后几个板块虽然也有诸如 SpaceX、维珍银河和毕格罗宇航等头部的商业航天公司介入,但考虑到高昂的资金投入和尚未成熟的技术两个因素,这几个领域目前尚未有涌现出大量创业公司的可能,使得其只能占据商业航天的“前瞻性”阵列,当前并未成为主流。换言之,目前的商业航天市场可以粗略概括为“火箭+卫星”的市场。

(来源:SIA)

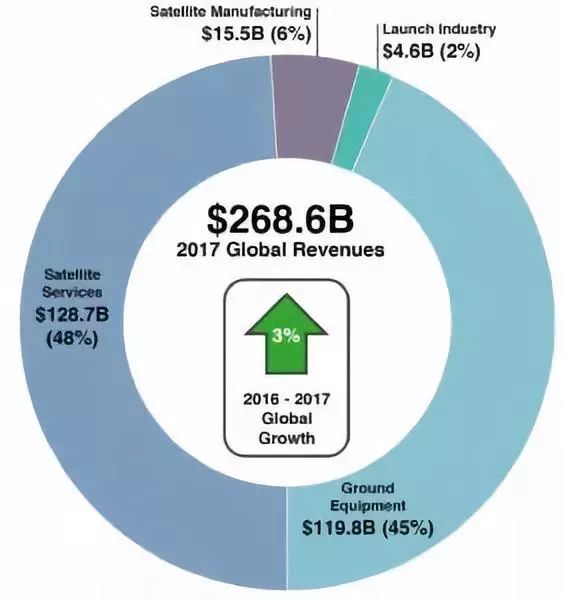

其次,就当前最被大众关注的运载火箭和卫星两个领域而言,虽然全球的市场规模已达数千亿美元,但仍然存在着严重的结构性差异。根据 2018 年 6 月 13 日权威机构美国卫星工业协会(SIA)发布的《2018 年卫星产业状况报告》显示,2017 年全球航天产业总产值为 3480 亿美元,其中卫星产业总收入约为 2690 亿美元,同比增长 3%,占比高达 79%。

卫星服务业务:占比最大,2017 年收入为 1287 亿美元,同比增长 1%。主要包括消费者卫星电视、卫星宽带和对地观测服务,其中消费者卫星电视业务收入 970 亿美元。

卫星制造产业:收入为 155 亿美元,同比增长 10%。其中,美国独揽 57%,达 88 亿美元,其他国家总计 67 亿美元,占比约 43%。

地面设备:收入达到 1198 亿美元,仅次于卫星服务业务。其中,用户设备产业收入为 1080 亿美元,占比约 90%,地面网络设备产业收入为 118 亿美元,占比约 10%。

所以,相比较红红火火的卫星业务,火箭发射的市场却没有大家想象的那么广阔,甚至可以说是少的有点可怜。根据统计,2017 年全球共进行了 90 次航天发射,其中 64 次为商业卫星发射,带来的总收入为 46 亿美元,同比 2016 年还降低了 16%。

图丨火箭发射业务占比“低调”(来源:SIA)

既然现状不容乐观,那么未来的市场规模又会是多大呢?

根据美国联邦航空管理局(Federal Aviation Administration,FAA)的预测,未来十年的商业火箭发射市场超过 250 亿美元。据北方天空研究(NSR)的预测,未来十年里,全球卫星订单将达到 1955 颗,发射数达到 2356 颗。而在上述订单中,大约有三分之二的订单来自于商业客户,这些客户 90%是企业或消费者。

那么中国未来的增长潜力又会是多少?在 2017 年 12 月 5 日的第五届航天国际化发展论坛上,据中国航天科技集团公司国际业务部部长胡忠民介绍,市场预测中国商业航天市场将在 2020 年达到 8000 亿元人民币。

也正是在这种“乐观”的市场预期下,自 2015 年之后,中国的商业航天企业也如雨后春笋般生长了出来,估计总数已经超过百家。仅在今年,就先后有三家民营商业火箭公司实施了 5 次发射,甚至在 10 月 20 日至 11 月 3 日的短短两周的时间内,就有 4 家民营商业火箭公司的发动机进行地面试车,预计将在明年开展首飞。似乎一时之间,商业火箭迎来了爆发期!

但对于选择进入商业战场搏杀的商业航天企业来说,如何做到洞悉市场的脉搏、满足市场的需求、有所为有所不为是和技术创新同等重要的战略考量。

对此,航天技术专家黄志澄就曾不止一次的强调过,例如,在讨论商业航天话题的正弦沙龙上,黄志澄先生就表示,“现在概念正热小卫星组网带来的小火箭发射需求并没有大家设想的那么大……民营火箭企业要将近期目标和远期目标结合起来,除了小卫星业务,还需要寻找新的增长点。”

黄志澄先生还以美国卫星工业协会(SIA)《2018 年卫星产业状况报告》为例,阐述了 2017 年的全球航天市场产值只增长了 1%,甚至还列举了美国相关专家的观点“光靠卫星市场,不大可能带来太空经济的春天。”

而对于已经或有志于进入太空创业的冒险者来说,更是需要将 CTO、CEO、CMO 等诸多身份汇聚一身,只有做到一手“商业”,一手“航天”,才能在大浪淘沙之中屹立不倒,乃至发展壮大。

{{item.content}}