尽管卫星影像市场在过去的几年中极速扩张,越来越多的投资者、企业家、科技公司入局这一行业,商业市场对于对地观测数据的需求也呈现指数级增长趋势,但是,政府仍然是该行业“最大的客户”。

1从统计数据看市场

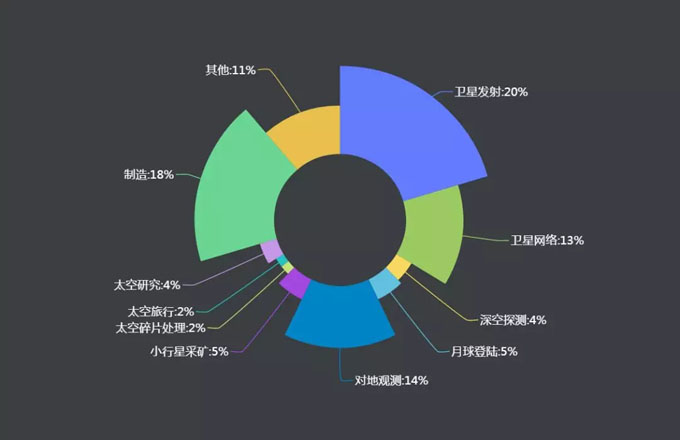

二十世纪八十年代开始,在美国商务部国家海洋和大气管理局(NOAA)的初步推动下,对地观测产业的上游部分逐步开始商业化进程,随后欧洲、加拿大也渐渐出现从事对地观测行业上游业务的私营企业。摩根士丹利公司(Morgan Stanley)在最近的一份研究报告中指出,对地观测领域占整个航天产业市场的14%,卫星制造、卫星发射等上游业务仍占有更大的市场份额。

数据来源:摩根士丹利研究

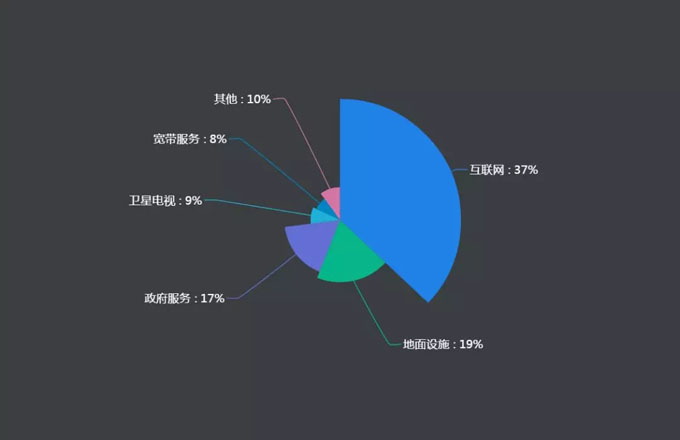

摩根士丹利公司的研究报告称,不断增长的需求和不断下降的数据接收成本,极有可能使对地观测成为“一个带来新一代科技革命的领域”。报告还预测,到2040年,全球空间经济收入将增长到11.1万亿美元,主要来源包括互联网、地面设备和政府服务项目。

互联网:$412B 地面设施:$214B 政府服务:$181B

卫星电视:$103B 宽带服务:$85B 其他:$109B

数据来源:摩根士丹利研究

《2040年全球空间经济收入预测》

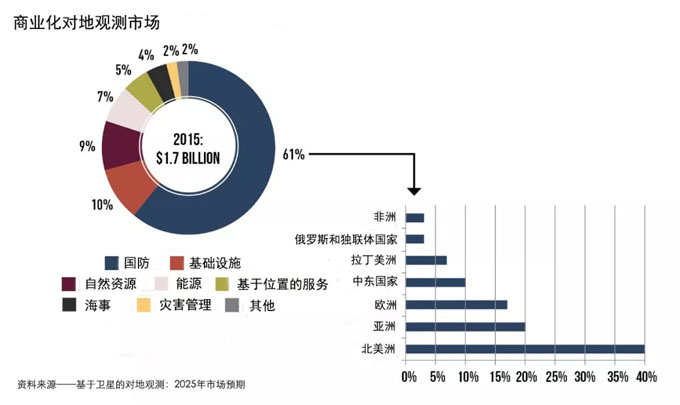

然而,谈及对地观测行业的下游业务的商业化进程,进展就没有那么顺利了。在Gil Denisa等人发表在《宇航学报》的《新型对地观测系统及市场变革:可能出现的状况及其影响》(《Towards disruptions in Earth observation? New Earth Observation systems and markets evolution: Possible scenarios and impacts》)一文中指出, 2015年对地观测数据的主要市场领域是国防(61%),其次是基础设施(10%)和自然资源(9%),而这些都是政府相关的活动。同时,增值服务市场也被环境监测(21%)、国防(15%)和自然资源(13%)所主导。

由地理空间媒体发布的GeoBuiz 2018年报告中显示,对地观测下游业务市场的主要驱动力仍为国防、公安、电子政务和基础设施规划等政府活动,而这一趋势将持续到2020年。以印度为例,印度地理空间媒体发布的《2018年印度地理空间经济报告》显示,超过50%的地球观测市场由政府主导。

另一份来自MarketsandMarkets的报告《地理空间图像分析市场: 2021年全球预测》指出,到2021年全球航天产业市场总额预计将增至969.6亿美元。全球卫星影像分析应用市场中,国防和政府应用仍会占据着最大的市场份额,报告称,到2021年国防和政府应用的比例还将以24.9%和30.3%的年复合增长率持续增长。

2从企业客户组成看市场

对地观测行业中的两家大型私营企业也证实了“政府买单”这一趋势。2018年6月29日,Planet Labs在其官方网站表明,将美国政府作为商业化对地观测服务的主要客户,是对所有航天领域创新者都非常有利的事。Planet Labs 也将持续为全球政府机构提供航天科技力量及服务。

另一家致力于推动新太空经济的科技创新公司Maxar Technologies在其2018年的年度报告中表示, Maxar在图像领域的主要客户是美国、加拿大和其他国际政府机构,主要服务领域包括国防和情报部门。

Planet Labs和Maxar Technologies代表了当前国际航天成像领域的两种企业类型。Planet Labs 更年轻,而Maxar则相对成熟。然而,这两个处于完全不同发展阶段的企业,都不约而同的选择政府作为其主要服务客户。

近几年,从事卫星影像获取的企业在发展进程中涉及到了很多公司的整合、并购,其中最有趣的是, GeoEye和DigitalGlobe的合并主要是因为它正好失去了美国政府国家地理空间机构(National Geospatial Agency)的一份重要的图像合同,而两方的合并也是应对美国联邦政府削减地理空间预算的一项举措。

可见,政府客户的动态直接影响着所有对地观测行业的私营公司的生存和发展。

3从未来市场结构变化趋势看市场

“当前绝大部分卫星数据及增值服务的销售都是面向政府机构的,但我们希望B2B业务能够在未来几年显著增长”Deimos Imaging的执行总裁Fabrizio Pirondini 曾这样说。他预测,到2020年,B2G和B2B的业务比例将持平,而到2025年,B2B的比例将达到65%左右,B2G的比例下降到25%,B2C的比例达到10%。UrtheDailyTM星座将于2020年发射,该星座将实现每日采集高质量多光谱影像的能力,届时公司将使用M2M和AI进行每日全球变化分析并提供创新解决方案,用以支持B2B服务。

Fabrizio Pirondini

CEO,Deimos Imaging

Currently most of the sales are to governmental organizations, but we expect the B2B fraction to increase significantly in the next few years.

Descartes Labs的产品主管Fritz Schlereth表示,随着地理空间科学和机器学习技术的进一步融合,该公司与美国联邦政府防务相关机构的合作将会增加。他还提到,美国嘉吉公司(最大的动物营养品和农产品制造商)和其他具有前瞻性的组织将会持续作为Descartes Labs的商业客户。到2025年,该公司将综合面向商业公司、政府、研究机构提供服务。随着越来越多的商业化公司意识到——遥感技术的动态监测能力和预测分析能力将为他们提供市场中的竞争优势,未来B2B业务将越来越多。因此,石油、天然气、金属、农业、采矿、建筑和航运等行业的大型商业企业,将在Descartes Labs的目标市场中占据更重要的地位。

Fritz Schlereth

Head of Product,Descartes Labs

Large commercial enterprises with significant exposure to the physical world will continue to make up a significant part of our target market.

BlackSky公司的副总裁Nick Merski 表示,卫星遥感数据的传统客户(政府、学术组织) 与渐渐认识到地理空间技术优势的新客户数量将在2020年达到基本持平,预计到2025年,BlackSky的客户构成将会更加多样化。他补充说:“我们预计地理空间信息将变得更加主流,包括风险投资家、媒体和环保组织在内的各种行业和组织将更好地理解如何从这些数据中获得他们关注的要素,从而创造创新的解决方案。”

Nick Merski

Vice President,BlackSky

We anticipate geospatial information to become more mainstream, and that a variety of industries and organizations will have a better understanding of how to gain insights from this data to create innovative solutions.

4结论:政府短期内仍旧是海量卫星遥感数据背后的最大购买者

由于对卫星遥感数据的巨大需求,政府开启了卫星遥感的热潮,也推动了航天企业的商业化进程。近几年政府客户将继续作为对地观测行业公司的最大客户群体。当然,随着AI、大数据分析、遥感卫星研制等技术的持续进步,会有越来越多的对地观测数据能够被应用于各类商业用途,未来5年,商业需求将会与政府需求持平。B2B、B2C模式的卫星遥感应用,未来可期!

{{item.content}}