今天从财务的角度分析一家据说是中国高精度全球导航卫星系统(GNSS)的领跑者,自2006年成立以来,一直深耕北斗卫星导航产业的广州中海达卫星导航技术股份有限公司(300177.SZ,以下简称“中海达”)。

一、卫星导航研发团队

中海达于2011年成功登陆深交所的创业板。

中海达的控股股东及董事长廖定海是国内最早从事GNSS研究的资深专家之一,1983年毕业于大连舰艇学院海洋测绘系,毕业后直到2001年1月任海军某部分队长、工程师、高级工程师等职务,从事海洋测绘近二十年。

2001年2月下海投入卫星导航系统的研发事业,直接创立、导入和推动了GNSS技术的国产化、产品化、市场化。

研发技术人员140多名,拥有测绘工程、信息工程、地理信息等相关专业背景。

二、财务分析

1、业务构成

中海达围绕“巩固北斗+精准位置应用解决方案的领导地位,构建时空大数据生态链”的核心脉络开展业务,重点拓展测绘地理信息、无人智能载体、智慧场景应用和军工军品四大业务领域。

精准定位装备包括:卫星导航接收机(RTK)、测绘无人机、海洋声呐探测设备、三维激光测量设备、UWB超宽带定位设备、“云+端”移动数据采集器、地基/星基增强基准系统、高精度导航芯片、测量型组合天线、全能星多协议电台等,公司已实现上述产品的研发、制造和销售的全链条自主经营。

时空数据包括:基于云端技术和多维时空信息平台的高精度导航地图、VR/AR场景数据、仿真三维地图、真三维地图、街景地图、倾斜摄影三维数据、电力/水利/铁路行业专用数据等。

行业应用解决方案包括:基于时空数据基础的网格化社区管理、科技旅游、国土执法、城建规划、不动产登记、水利管理、工业巡检等行业应用软件和方案;

基于GNSS的星基增强实时高精度定位服务系统;基于硬件、软件、数据集成技术,结合不同的行业需求,在无人驾驶、灾害监测、智能施工、测绘作业、电力巡检、铁路运维、展览展示等领域的解决方案。

测绘地理信息、无人智能载体、智慧场景应用和军工军品即建立在上述三大产品体系基础上的应用拓展。

中海达自上市以来未发生主营业务变更,2011年至2018年营业收入从3.1亿元,增长至12.89亿元,年均复合增长率达到22.6%,增长速度较快。

按产品可将中海达营业收入划分为三类,即北斗+行业应用软件及方案集成、北斗+精准定位装备、北斗+时空数据,其中北斗+精准定位装备是中海达收入即利润的最主要来源,近三年来收入和毛利分别占比不低于70%。

但随着北斗+行业应用软件及方案集成、北斗+时空数据业务的发展,北斗+精准定位装备收入占比呈逐步下降的态势。

2、盈利能力分析

中海达自2011年上市以来,三大核心盈利指标变动趋势基本相同,呈缓慢上升后直线下降,又上升的趋势。

其中2015年和2016年下降至最低点,主要原因是由于竞争激烈,价格下降,导致营业收入减少,成本未减少的情况下,营业毛利降至最低,毛利率相应减少。

除收入减少外,2015年中海达计提并购商誉减值,因此净利润随之减少,相应的销售净利率及净资产收益率相应减少。

将中海达销售毛利率与行业可比公司华测导航(19.940, 0.16, 0.81%)(300627)、北斗星通(24.280, 0.10, 0.41%)(002151)进行比较,中海达的直接盈利能力处于中间水平,2018年与华测导航相接近。

3、研发投入

中海达主要的研发投入项目有:三维激光产品、智慧城市、北斗应用、高端海洋探测、自主板卡、无人机高精度等产品及导航地图处理软件等高精度导航射频芯片研制、全球星基增强实时高精度定位服务系统、惯性导航组合算法等。

2011年至2018年,中海达研发投入随同收入变化逐步增加,研发投入占营业收入的比例基本维持在10%以上,资本化研发支出占研发投入的比例逐步下降。

与同行业可比公司进行比较,中海达对研发的投入处于中上等水平,说明中海达对研发的重视程度相对较高。

4、运营效率

2011年至2018年,中海达的存货周转天数均在130天以上,照此速度,一年周转次数不超3次。

将存货周转天数与同行业可比公司进行比较,中海达的存货周转天数较长,处于高位,存货周转效率较低。

中海达从2011年起,应收账款周转天数在逐步变长。与同行业比较处于较高的位置,且2018年可比公司北斗星通应收账款周转天数减少的情况下,中海达直线追击,已超越北斗星通,应收账款的周转效率较低。

应收账款周转效率低,反映出中海达在产业链中对上游客户的议价能力较弱。

5、偿债能力

2011年至2018年,中海达的资产负债率基本保持平稳,2015年之前,几乎无有息负债,资产负债率在20%以下。

2015年起开始借款,资产负债率升高,但未超过30%,且与同行业可比公司相比仍处于较低水平,因此中海达的偿债能力较强。

随着短期借款的增加,中海达流动比例及速冻比例近年来下滑较多,短期偿债能力变弱,但均未低于2,处于正常水平。

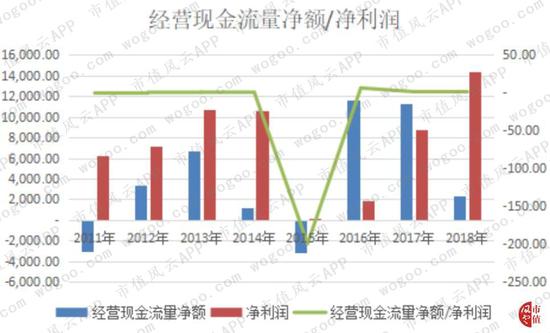

6、现金含量

中海达上市以来通过外延并购,净利润呈阶段式增长,但利润的含金量却未见长。

8年来几乎未超过1,尤其在2015年净利润较少的情况下,出现大“V”。2016年销售回款增加,因此净利润现金含量表现较好,但对客户的议价能力并未提高,因此2018年又变回1以下。

整体来讲,中海达的净利润现金含量较差。

三、募投项目进展情况

中海达上市以来募资净额10.47亿元,其中2011年首次公开发行股份募集资金净额为5.38亿元,2015年非公开发行股份募集资金净额5.09亿元。

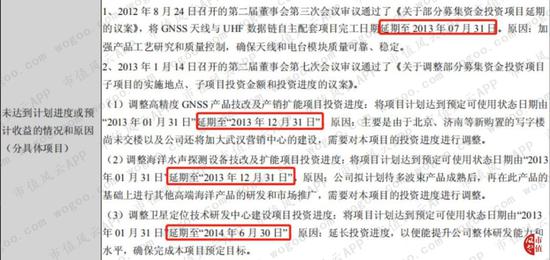

2011年募投项目原计划的完工时间均出现不同程度的延期,据中海达2012年年报中披露如下图:

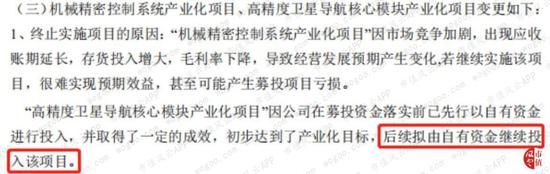

据中海达2016年年报披露,2015年募投项目中的机械精密控制系统产业化项目及高精度卫星导航核心模块产业化项目因可行性发生重大变化,因此予以终止。

原本要投资的项目不投了,募集资金用哪儿去了呢?

中海达将2016年变更募投项目资金用途中的18,064万元和自有资金3,478.34万元,共以21,542.33万元收购西安灵境科技有限公司(以下简称“灵境科技”)48.57%的股权。

灵境科技整体估值 44,350万元,交易完成后,中海达成为灵境科技的第一大股东,形成商誉1.59亿元。

灵境科技的原股东承诺2017年、2018年、2019年净利润分别不低于3,600万元、4,700万元、5,800万元。

灵境科技2017年非常精准的完成了业绩承诺,扣除非经常性损益后归属于母公司股东的净利润为3,680.21万元,2018年实际完成业绩为4,361.28万元,低于业绩承诺,但仍高于承诺业绩的90%,躲过了业绩补偿。

鉴于灵境科技2018年业绩完成情况,中海达对并购灵境科技形成的商誉计提了796.92万元的减值准备,剩余额度仍然较大。

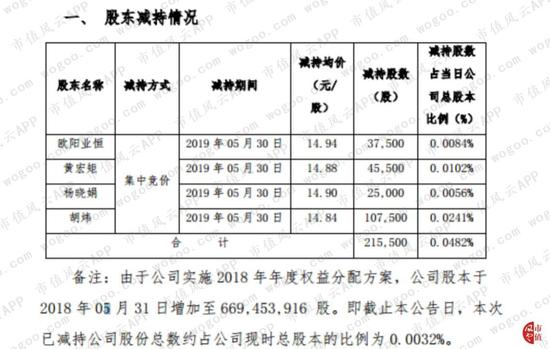

四、重要股东减持情况

2014年至2016年期间,中海达出现了两次重要股东减持的情况。第一次是在2014年6月份,第二、三、四大股东纷纷减持,合计减持2000万股,合计套现金额2.83亿元。

第二次是在2015年4至6月份,第一、三、四大股东纷纷减持1800万股,合计套现金额4.41亿元。

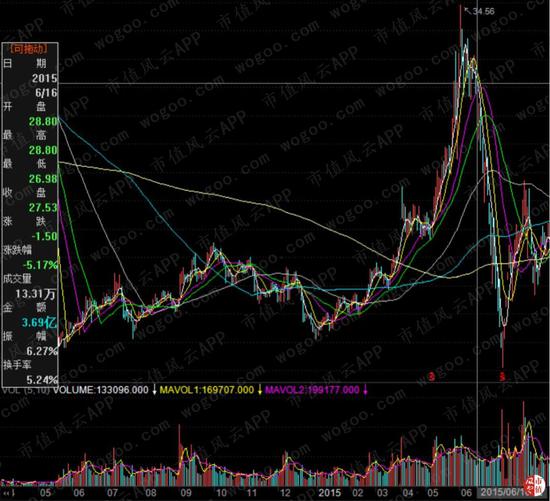

2015年6月初,中海达股价近乎达到峰值,控股股东廖定海和第四大股东徐峰随之分别减持600万股、400万股,套现金额分别为1.62亿元、1.09亿元。

五、募集资金与股东回报

中海达自上市以来共募资2次,募集资金11.1亿元,共向股东派现7,866.37万元,派现金额是募资总额的0.07倍,低于市场平均水平,给股东的回报率相对较低。

六、结语

经过以上的财务情况分析,中海达主营业务较为清晰,对研发的重视程度较高,近年来盈利能力也缓缓上升、偿债能力良好。

但是中海达的营运能力较差,在产业链中议价能力较低,净利润的含金量较低,给股东的回报率低于市场平均水平,并购灵境科技项目剩余1.5亿元的商誉未来估计仍有出现大额减值的风险。

另外,随着股价的波动,需要重点关注董监高的减持计划,因为2019年年初的这波小牛市,他们又减持了。

{{item.content}}