过去的数十年来,电视作为陪伴中国亿万家庭度过了无数娱乐消遣时光的重要物件,在国人的日常生活中扮演着相当重要的角色,而在这背后为传统电视行业的运作提供支撑的便是传统的卫星通讯技术了。

随着科技社会的不断向前发展,众多新兴媒体形式开始涌现并日渐风靡,近些年传统电视观众也有了更加多元的消费选择,并越来越多地转向其他休闲媒体形式以实现日常的消遣。与此同时,由于全球主要国家市场对卫星容量的需求逐步减弱,加之显而易见的供应过剩、技术变革、价格侵蚀以及来自地面网络的激烈竞争等客观原因,传统卫星行业亦开始面临重大的价格问题及阻力。

基于这样的行业现状,广大固定卫星服务运营商们一直力求重塑其企业战略,以创建更加可持续的业务模式,包括多元化、垂直整合及技术创新等等。

就在整个卫星通讯行业旋将迎来全新调整周期的当前,在亚洲地区居于领先地位的卫星通讯行业龙头企业亚洲卫星(01135-HK)也在近日做出了足以被载入行业发展史册的举动——其已经计划要从盘踞了23年之久的香港资本市场私有化退市了。

上市23年,亚洲卫星获大股东溢价提私有化

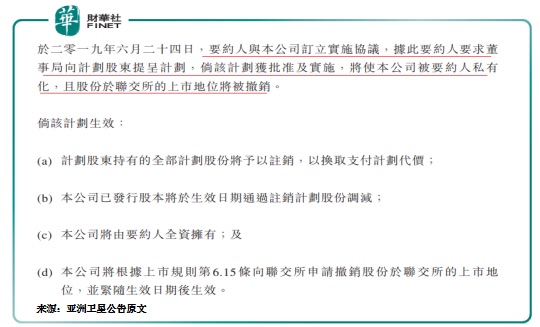

6月21日早盘开市前,亚洲卫星(全称“亚洲卫星控股有限公司”)宣布临时停牌以待发涉收购合并守则下构成公司内幕消息的公告。到了6月28日一早,停牌已一周的亚洲卫星总算有了动静:公司交出一纸复牌公告宣布其获大股东以每股10.22港元提私有化。

公告显示,于6月24日,亚洲卫星的控股股东——持有公司74.43%股权的Bowenvale Limited作为要约人正式以每股10.22元(港元,下同)的价格向亚洲卫星提出私有化建议,每股作价较公司停牌前交易日收市价8.28元溢价约23.43%。据悉,计及要约收购的计划股份总价值及相关股份奖励金额,亚洲卫星实施私有化建议所需的现金总额约为10.53亿元,大股东兼要约人Bowenvale Limited计划使用外债融资所得款项为私有化所需现金提供资金。

根据亚洲卫星公告内容的说法,大股东将因应市况继续评估集团的战略方向,并有意在私有化后维持集团的现有业务,即为广播及电讯行业提供卫星通讯系统,及相关营运和维护业务。同时公告也祭出小小定心丸,透露当前要约人尚无计划在私有化生效的情况下对集团的业务及资产处置(或重新调配)作出任何重大更改,也无意终止聘用集团的僱员——也就是说假若集团成功私有化,在运营层面不会立时出现太大变故,亦不必担心裁员问题。

要说亚洲卫星作为成立于1988年的亚洲地区第一家区域性商业卫星运营组织,于1996年6月登陆港股主板上市以来,也在香港资本市场徜徉走过了23年之久,为何这个港市“老兵”会在此时选择退走?这个问题在当前的现实里倒是不难寻找答案。

极低流动性令上市平台“物失所值”

从亚洲卫星所处的卫星通讯行业大环境出发,诚如文首谈到,当前业内正面临着新时代浪潮的冲击,价格问题及发展阻力空前巨大。在这个全行业试图重塑战略、谋新求变的节点,身为行业先驱如亚洲卫星也需要考虑调整公司战略及其业务模式,以更好地适应瞬息万变的业务环境,以及定位于潜在的增长领域。

而这些潜在的变化势必带来固有的执行风险,未来公司面临的不确定因素或将增多,可能造成其财务及盈利形态方面的波动;另一方面,作为一家上市公司,亚洲卫星公开申报的专有定价资料及其他商业敏感资料也不可避免会铺陈于竞争对手及供应商的面前——私有化之后的亚洲卫星可以在很大程度上避免这些问题。

不过对于在香港资本市场走过了23年漫长时光的亚洲卫星而言,此番下定决心从这个“名利场”隐退更直接的原因,恐怕还是有感于这个上市平台已经失去了其应有的价值吧。

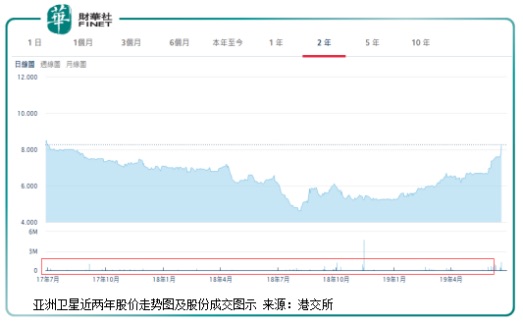

亚洲卫星在28日的公告中直言,最近几年公司股份的流动性一直处于过低的状态,从上图可见事实确然如此。

据悉,在此前的6个月时间里,亚洲卫星的股份在港交所的流通量相当局限,平均每日成交量仅约在85.2万元或13.66万股股份的水平,而这个平均每日成交的股份数量仅约占其此次私有化要约计划股份数目的0.14%。由于公司股份交易流动性较低,使得股东难以在不会对股份价格造成不利影响的情况下进行大量的场内出售,也令股东难以在发生任何对股份价格造成不利影响的事件时抛售股份。

这就使得亚洲卫星本次抛出的每股10.22元要约价变得足够吸引,为小股东提供了难得的溢价撤资的机会。据悉这10.22元的每股作价较公司股份此前90个交易日约6.53元的平均收市价溢价高达56.52%;较停牌前报价(也是此前一年公司52周最高收市价)8.28元溢价23.43%;亦较于2018年12月31日每股经审核综合资产净值约9.29元溢价约10.01%。

另外一个更加现实的问题是,对于亚洲卫星来说,如此低迷的股份流动性水平已经不足以让公司借助其上市地位优势在公众股本市场集资了,失去了基本的作为“融资渠道”这个资本市场上市旗舰的“灵魂”价值之后,亚洲卫星似乎确实没有太大的必要持续付出成本以维系其上市地位了。说到底,公司最终选择私有化道路放弃这个上市平台,不过也是因为此处早已“物失所值”罢了。

三十年河东三十年河西:见证亚洲卫星的“陨落”?

随着公司私有化进程的推动,亚洲卫星退出香港资本市场历史舞台几乎成为一场已经报幕的大戏,难道目下的我们真的是在见证一颗行业“卫星”的陨落而不自知吗?还别说,跟随时代前行的脚步,追溯亚洲卫星成立三十年来的发展历程,倒真有一种“三十年河东三十年河西”的变革意味。

1990年,亚洲卫星成功发射了亚洲地区第一颗商用通信卫星:“亚洲一号”卫星,从此揭开了亚洲地区卫星通讯发展历史的新篇章。作为亚洲地区卫星通信行业的发展先驱,亚洲卫星自成立以来,始终致力于为用户提供高质量、多样化的卫星转发器资源。此外,亚洲卫星还根据卫星通信领域专业性、技术性强等特点,不断利用自身的专业技术优势和丰富的卫星运行经验,向用户以至整个卫星应用行业提供灵活、实用和个性化的卫星专业服务。

但自20世纪90年代的后半期至2000年代的前半期,亚洲地区卫星转发器市场持续疲弱,亚洲卫星的业绩也出现整体下滑,到2000年代后半期才又出现了回暖的态势。

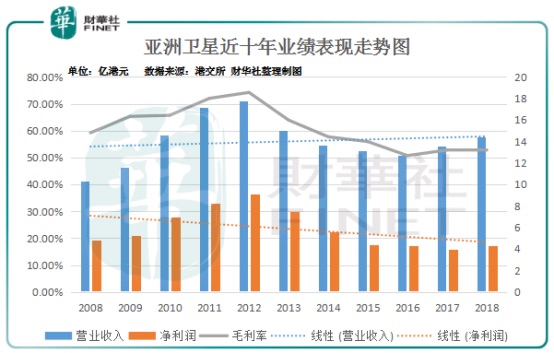

2007年亚洲卫星收购了一间主要从事提供宽频接入服务的附属公司,将其业务范畴从为广播及电讯行业提供卫星通讯系统、营运和维修服务拓展至提供宽频接入业务。此后的5年,是亚洲卫星综合业绩保持了难得增速的5年,如下图所见这5年亚洲卫星的收入和净利润实现了同步的增长,毛利率此时虽有波动但总体也呈现提升的态势。

2012年6月,亚洲卫星完成出售其直接到户卫星电视服务业务,同年9月又出售了其宽带接入服务业务。次年起公司持续经营业务的营收及利润水平双双下跌,且综合业绩下滑的状态一直持续到近两年才整体止住——2017年亚洲卫星营收恢复增长,但净利润续跌;直至2018年度,公司营收及净利润才同步回归正向增长。

就亚洲卫星的经营情况而言,2018年受到新客户及现有转发器合约续期的带动,亚洲卫星的营业收入同比增长了6%至14.42亿元。年内集团主要卫星(包括亚洲五号、亚洲六号、亚洲七号、亚洲八号及亚洲九号卫星)的整体使用率达到72%,较上年略增长3%;在收入增长带动之下,集团2018年内溢利也在持续下跌五年之后终于实现了8%的增长,重新激发了些许活力。

但仍需看到的是,若以最近的十年为期,亚洲卫星综合业绩的线性表现并不乐观,尤其净利润的走势总体还是向下的。与此同时,放眼全球整体同步卫星营运商市场,行业低迷情绪依旧在漫延,而亚太地区的整体经济也或将迎来一个持续而缓慢的调整周期——对于身处其中的亚洲卫星而言,即便尚未走到旋将“陨落”的境地,但其前路却着实不够明朗。

港股上市公司的私有化

说起港股上市公司的私有化案例其实并不少见,今年上半年港股主板已有3家公司因私有化计划而完成除牌退市,当中包括于6月11日正式撤回港股上市地位的汉能薄膜发电(00566-HK)。一周后,港市大型连锁超市及购物中心运营商卜蜂莲花(00121-HK)也获大股东提私有化……

谈到过去这些港股上市公司选择私有化退市的原因,常见的无外乎以下几点:其一是最直观的股份流动性过低的问题,这一条也符合前述亚洲卫星和卜蜂莲花的情况,由此也引出融资困难、上市平台失去应有价值的结果;其二是为转投其他资本市场做准备,比如回A——前面提到的汉能薄膜发电私有化的最终目的就是为使其业务能够回归内地A股上市;其三有些公司的私有化退市则是由于行至改革重要阶段,出于远离资本市场潜心修炼的诉求而作出的选择,亚洲卫星的退走也有一部分这个层面的原因。

此外还有部分上市公司的私有化是因为母公司出于资源整合的需要或是大股东转卖上市公司等等原因,总之每家公司的私有化操作必然事出有因,而至于成功与否也具有相当的不确定性,眼下的亚洲卫星亦然。

6月28日复牌后,亚洲卫星股价受私有化事件刺激一度大涨14.6%至9.49元,创下自身逾52周新高。截至28日收盘,亚洲卫星报9.4元,全日升13.53%,较私有化计划代价每股10.22元仍有溢价空间。上市23载,亚洲卫星这只港市“老兵”会就此退役吗?我们期待后事上演。

{{item.content}}