在消费级无人机市场独占鳌头的大疆创新,近段时间频频向其他领域发力,如推出新的教育机器人平台等。不过,新冠疫情叠加中美贸易危机,让公司的主营业务增长乏力凸显。未来在拓展新业务的路上,大疆将面临更多竞争者。

9月10日,大疆创新科技有限公司(下称“大疆)推出其全栈式教育解决方案——大疆教育平台。不难看出,在消费级无人机领域占据绝对市场份额的大疆,近两年也开始频频发力,频繁布局其他新领域,包括向农业植保无人机等领域拓展。

对于大疆不断拓展的新业务,大疆公关总监谢阗地表示:“农业无人机这件事就不是市场驱动的,而是人类对低空资源的需求一直存在。”至于教育机器人领域,谢阗地则认为是“需要人才梯队。”然而,大疆的主营业务,即消费端无人机增长见缓已经是不争的事实。

主营业务增长乏力

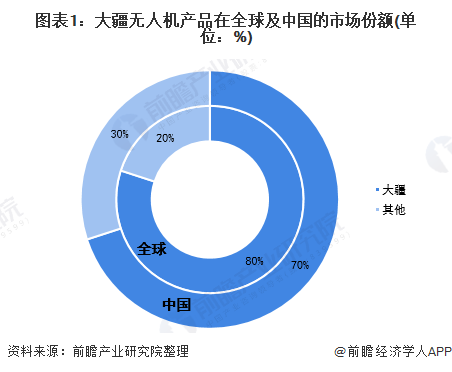

成立于2006年,大疆在无人机领域凭借核心技术上的优势占据了大量的市场。据前瞻产业研究院数据显示,大疆占据着国内超过70%的无人机市场份额。而从全球来看,这一数据是80%,在全球无人机企业中排名第一。

(数据来源:前瞻产业研究院)

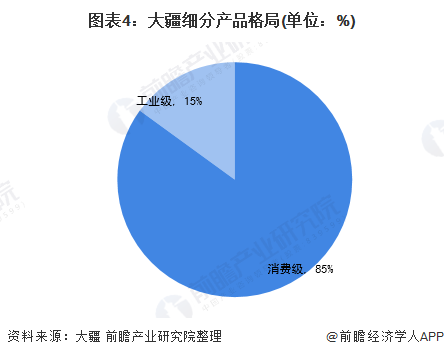

数据显示,消费级无人机依然是大疆主要的收入来源,约占大疆收入来源的85%;而工业级无人机收入约占15%。随着近几年消费级无人机市场增速放缓,这种营收结构在盈利上给大疆带来一定压力。

(数据来源:前瞻产业研究院)

2017年,大疆的销售额达到了175.7亿元,创下公司自成立以来最高销售额记录。据《全天候科技》获得的数据显示,2018年至2019年,大疆收入和净利润相较于2017年均出现了下滑。究其原因,一位无人机业内人士认为:“大疆在消费端基本遇到了天花板。”

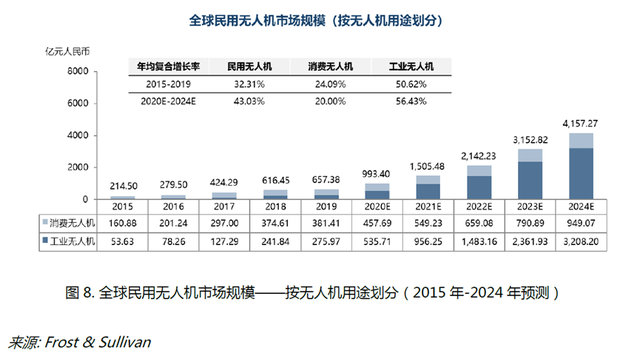

弗若斯特沙利文数据显示,消费级无人机领域的市场规模正在放缓。2015年至2019年,中国民用无人机市场规模年均复合增长率为22.58%, 而工业无人机的年均复合增长率为49.94%。预计2020年至2024年,消费无人机的年均复合增长率会下跌至14.89%,而工业无人机的年均复合增长率将会上升至53.27%。

(数据来源:弗若斯特沙利文)

今年上半年, 新冠疫情致消费级无人机市场放缓,亦给大疆盈利带来影响。上述业内人士告诉《投资者网》,“大疆有裁员,具体的原因在于疫情对国内外航拍市场的影响,同时,在航拍领域大疆遇到增长天花板,消费级无人机方面的裁员及人员优化不可避免。”

据前瞻产业研究院报告,消费级无人机主要应用于航拍、灯光秀等场景,其中航拍是无人机行业应用最多的领域。国内主流的无人机厂商中,有超过43%的厂商从事专业航拍无人机的生产,其中,大疆占据了52%以上的航拍市场份额。

一位TMT行业证券分析师也向《投资者网》表示:“上半年对消费级无人机的影响很大,对旅游业的影响有多大,就对消费级航拍机的影响就有多大,大家出行不了,购买航拍机的需求就会被延后。”

而海外市场的不确定性因素显然增加了大疆在海外市场的风险。大疆公关总监谢阗地曾在灵眸新品发布会上表示:“大疆在国内市场和海外市场的收入占比是2:8,其中光北美市场就占到了4成。”

上述业内人士认为:“大疆在专利和核心算法上有一定优势,但是目前大疆无人机很多零部件是由海外产商来生产的。未来的不确定性比较强,如果制裁,大疆将面临更多考验。”对此,《投资者网》向大疆公关总监谢阗地询问,“公司未来是否会将主要业务重心转向国内?”对方并未给予明确答复。

加码布局行业新领域

相比主营业务消费级无人机市场的增长乏力,近几年,行业级无人机市场前景更加广阔。事实上,早在2015年,大疆就开始布局行业级无人机市场,推出了MG-1农业植保机,正式步入农业无人机领域。

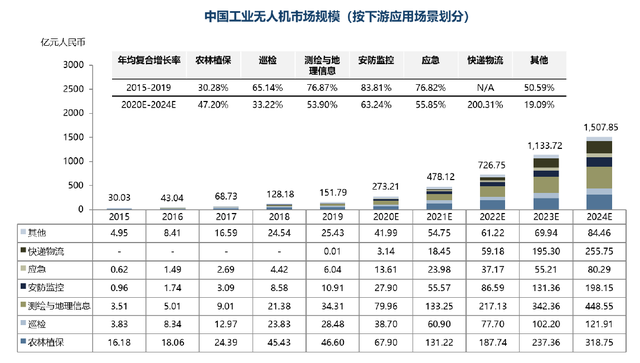

据弗若斯特沙利文数据,中国在农林植保领域的工业无人机市场规模从2015年至2019年年均复合增长率为30.8%,预计2020年至2024年年均复合增长率为47.2%,2024年该市场规模可达318.75亿元人民币。

(数据来源:弗若斯特沙利文)

尽管农林植保市场发展空间大,但相比消费级无人机市场,大疆并不像在消费级无人机领域那样占据绝对优势。如早于大疆布局农业无人机的极飞科技,目前已成为全球运营规模最大的农业无人机企业之一,也是大疆强劲的竞争对手之一。

据公开数据,截至2019年底,大疆在农用植保无人机全国保有量大约2万台,市场占有率达2/3;而极飞在国内农用无人机保有量大约1.3万台,国际上2约万余台。

面对农业植保无人机领域“双强争霸”的局面,上述业内人士对《投资者网》说:“大疆目前来说要比极飞有优势,价格、成本、人才、技术等方面的优势,尤其在价格方面一直阻击极飞。”但与极飞大打价格战来抢占市场的大疆,在农业植保无人机领域仍未盈利。

上述TMT行业证券分析师称:“目前植保无人机的覆盖普及率还是很低,更多时候是靠政府政策支持与补贴。相比消费级无人机领域,农户会更看重是否有使用无人机的实际需求以及背后的成本。

除了在农业植保领域不断加码布局,大疆在教育机器人方面也开始积极布局。2019年6月,大疆就推出了其首款教育机器人Robomaster S1。据北京师范大学的研究报告《2019全球教育机器人发展白皮书》数据,预估至2023年教育机器人市场规模将达到841亿美元。

(数据来源:北京师范大学智慧学习研究院、互联网教育智能技术应用国家工程实验室)

“虽然市场前景好,但是作为后来进军者,大疆在教育机器人领域也有激烈的竞争。像国外的索尼、乐高,还有国内的商汤科技都有布局。”上述业内分析师向《投资者网》表示,“而就盈利方面,大疆目前更像是在教育市场。”对此,大疆公关总监谢阗地也坦承:”机器人教育几乎完全不考虑经济效益的。”

在消费级无人机赛道上耕耘14年,大疆已成为这个领域的领先者,而在新的蓝海市场上,面对众多抢滩者,这家无人机独角兽未来如何持续发力,夯实自己的护城河?

{{item.content}}