证监会信息显示,上交所科创板股票上市委员会将于10月21日召开2020年第91次上市委员会审议会议,审议广州中望龙腾软件股份有限公司(以下简称:中望软件)首发上市申请。据介绍,中望软件是一家同时拥有二维中望CAD、高端三维CAD/CAM软件中望3D的软件企业,此次冲刺科创板拟募集资金6.01亿元用于二维CAD及三维CAD平台研发项目、通用CAE前后处理平台研发项目、新一代三维CAD图形平台研发项目,及国内外营销网络升级项目建设。

招股书显示,2017年至2020年上半年,中望软件的营业收入分别为1.84亿元、2.55亿元、3.61亿元和1.4亿元,净利润分别为2759.31万元、4448.68万元、8907.34万元和2791.57万元,呈现出逐步增长态势。然而经京融财经网分析发现,该公司业绩严重依赖税收优惠及政府补助,且产品单一问题待解。更值得关注的是,其本次发布的招股书与之前挂牌新三板时发布的年报相比较,多项数据存在不同程度差距,真实性存疑。

两个版本财务数据打架 存财务造假之嫌

早在2017年5月26日,中望软件曾于新三板正式挂牌上市并公开转让股权(证券简称:中望软件 证券代码:871544),之后或许为筹划此次A股上市,该公司于2018年8月28日起终止挂牌。

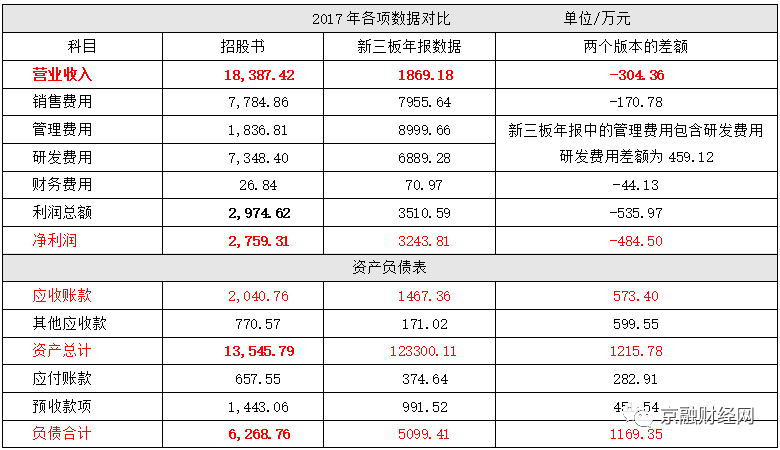

当年于新三板挂牌披露企业信息时,中望软件曾公开发布企业财报,经京融财经网对比发现,该公司于本次IPO发布的招股书中涉及到的2017年的财务数据与当年所发布的2017年财报中的多项数据存在较大差异。

如上图所示,与新三板挂牌时公布的数据相比,招股书中所披露的2017年度营业收入与利润总额分别减少304.36万元和484.5万元,虽说此举有悖于造假企业虚增利润提升业绩的常规作法,但中望软件如此操作不排除故意调低2017年收入和利润基数,以制造后续年份收入和业绩增长看起来更加迅猛的假象。此外,由于该公司于2018年终止挂牌无法找到当年的对比数据,因此亦存在其将2017年收入及利润调节到2018年的可能性。

与此同时,中望软件招股书中所披露的研发费用比旧年报多出459.12万元,此举更有可能是企业为满足科创板上市条件而人为虚增研发费用,并以此制造高研发投入的假象。为配合业绩的调整,中望软件还同时调增了资产与负债额度,在此前提下,该企业资产规模看起来更加庞大,并因此制造出企业发展繁荣的假象。

无论基于何种考虑,前后两份财报数据之间的差异都体现了中望软件对于信息披露制度的轻视,更极易令人对其招股书数据的真实性产生怀疑,持续向好的盈利性到底是真有其事还是人为造假,在此不得不打上一个大大的问号。

营收依赖单一产品 市场份额存被蚕食风险

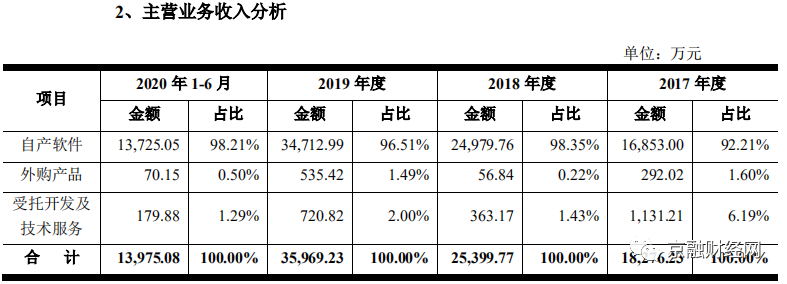

招股书显示, ZWCAD 及 ZW3D 系列产品为中望软件的主要主要来源,该公司在招股书中对主营业务收入进行分析时将之合并为自产软件收入,并显示2017-2019年自产软件收入占总营收比例分别为91.66%,97.95%,96.14%,因此,基本可以认定该公司营收严重依赖单一产品。

而随着人工智能、云计算及大数据技术越来越成熟,进入到同一领域的竞争者也越来越多,并已在全球范围内引发全新的产业浪潮。可以预见的是,一旦上述新技术的融合出现革新性、替代性产品,则可能直接导致 CAD 软件行业外部环境和竞争格局发生巨大变化,彼时严重依赖单一产品的中望软件将面临被市场淘汰的窘境。

在此情景之下,企业的研发能力及创新能力便显得尤为重要。在此,我们以其招股书透露的信息便可以发现,中望软件迄今为止仍没有实现真正的“完全自主产权”,不仅主要产品 2D CAD 相关软件及 3D CAD 相关软件中均使用了第三方授权技术,且与同行业相比,无论是创收能力还是专利数量均处于劣势。

资料显示,2020年上半年国外品牌Autodesk实现收入32.74亿美元,过去三年的营收复合增速为17%,市值超过460亿美元,中望软件可以说难以望其项背。即使与国内同行相比,中望软件的营收规模也仍然处于落后地位,以2019年为例,用友网络、广联达、金山办公的年度营业收入分别为85.1亿元、35.41亿元、15.8亿元,中望软件却仅为3.61亿元,几乎不具可比性。

在发明专利方面,中望软件亦是远远落后于其竞争对手北京数码大方科技。据2017年数码大方公布的半年度报告显示,彼时,数码大方及控股子公司已拥有76项专利权,而截止招股书发布时,中望软件仅拥有3项专利,且取得方式为“原始取得”的专利仅1项,取得方式为“继受取得”的专利为2项。

针对以上问题,中望软件亦在其招股书坦承了风险的存在,表示公司国产CAD软件发展时间相对较短,国内市场份额存在被海外竞争对手蚕食的风险,同时与国内外竞争对手的竞争均有可能进一步加剧,但是对于企业将如何防范上述风险却没有明确规划。

业绩表现严重依赖税收优惠及政府补助

应收账款逾期率过高风险骤增

据招股书显示,报告期内中望软件同时享有增值税退税税收优惠、企业所得税税收优惠、研发费用税前加计扣除税收优惠等多项税收红利。经核算,2017年-2020年度上半年,上述三项税收优惠金额对企业净利润的影响额分别为1950.84万元、2830.39万元和4082.35万元,1427.37 万元,占各年度归母净利润的70.70%、63.62%和45.83%及 51.13%。

与此同时,该公司报告期内计入当期损益的政府补助占净利润的比例分别为90.21%、71.02%、42.63%和 62.60%。而在此项数据当中,软件产品增值税产生的即征即退款所占政府补助的比例又分别为 71.60%、 77.25%、76.35%和 63.07%。

中望软件在其招股书中表示,报告期内公司正独立或与其他方合作参与重大科研项目,并取得了相应的政府补助,若由于公司自身原因或其他合作方原因导致重大科研项目研发进展滞后、甚至研发失败,则可能面临无法取得预留补助款、已取得的补助款被要求退回的可能性。在此,结合上文中关于企业研发费用存疑及自主研发能力欠缺等问题,中望软件在风险提示中所列举的几种情况皆有可能成为现实,而一旦未来公司无法继续取得来自税收及政府方面的补助款,则可能直接影响到其未来的业绩表现。

除上述风险之外,高企的应收账款逾期也已经成为影响企业发展的重大隐患。招股书显示,报告期各期末,中望软件的应收账款余额分别为 2231.85 万元、3215.25 万元、5422.64 万元及 4780.89 万元,呈现逐年增长态势。更加令人担扰的是,报告期各期末,该公司应收账款逾期金额分别为 1130.99 万元、1949.69 万元、2380.32 万元及 2466.57 万元,占应收账款余额的比例分别为 50.68%、 60.64%、43.90%及 51.59%。

应收账款逾期率如此之高,一方面说明企业存在为提高营收进行大规模赊销的现象,另一方面更存在对赊销对象还款能力调查不到位,以及应收账款管理能力不足的问题。此种现象不仅可能会使企业资金流转承压,更有可能形成大量坏账损失,进而直接导致企业利润大幅下滑。

{{item.content}}