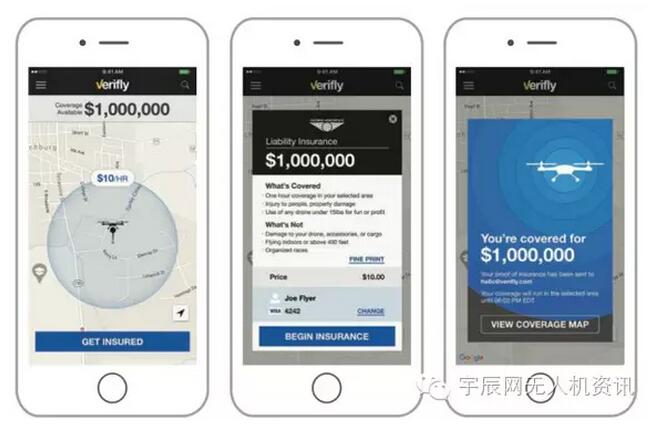

据外媒报道,最近美国无人机保险公司Verifly发布了一款APP,它以用户为中心,设置一个半径为0.25英里的圆,作为保险的有效覆盖范围。APP自建有地理数据库,且能掌握天气信息,它会基于综合因素给出报价,起始价是10美元/小时,用户如果接受报价,即可使用信用卡支付。

相比于目前市面上普遍的按年收费,这款按实际使用情况报价、按小时收费的APP确实改变了无人机保险领域的游戏规则。

Verifly的无人机保险APP/图 来源网络

那么这种模式到底靠不靠谱,其他领域是否有经验可以借鉴?在此笔者查阅了相关资料,为大家粗浅的分析一下,这种创新模式的可行性。

类似模式在车险领域已经出现

笔者认为,Verifly的无人机保险APP与UBI车险十分相似。

科普时间

UBI是近两年一个很火的词,全称为Usage Based Insurance,即基于驾驶行为而定保费的保险,保费取决于驾驶时间、地点、驾驶方式(比如是否常急刹车)等综合指标考量。

UBI车险主要有两种数据收集模式,一种是OBD模式的车联网系统,OBD即On-Board Diagnostic,车载诊断系统,通过设备与车辆内置接口相连从而读取数据。市面上出现的腾讯路宝、车宝、通易优驾、元征GOLO、领航欣车智通、永泰和车医生、开元智信通、方硕邦途车管家、深圳成为智能等均采用这种模式,另外一种是手机车联网。

在欧美和韩国,一些鼓励UBI发展的政策早已落地。它们的UBI车险商业模式起源于按里程付费,StateFarm、Progressive、Allstate等公司均已推出了有一定影响力的UBI产品。

在中国,UBI车险发展相对滞后,现阶段UBI车险是风口上的猪,热议不断,风投追逐。目前我国多家保险公司已经开始尝试UBI模式,车联网技术提供商也在积极向保险公司推销UBI相关技术,互联网公司、汽车制造商等亦在尝试向这一领域迈进,以抢占市场先机。

据中国国家统计局、兴业证券研究所联合发布的报告,到2020年国内将有30%-40%的车主成为UBI的客户。现在UBI在中国才刚起步,如此高的预测数据足以证明UBI的发展潜力。

UBI为什么受到欢迎?

UBI之所以能够广受关注,被很多人看好,在于其有以下几点优势:

1.降低赔付成本。

UBI可以实现差异化的定价策略,有助于吸引“好”得客户,避开“差”的客户,从而减少赔付几率;由于UBI可以引导客户更加关注自身的驾驶行为,从而降低事故发生几率,减少赔付。

2.降低保费。

基于第一点,赔付降低后,承包方就有更多能力来为优质客户提供更优惠的定价。有的客户因为尾号限行、经常出差等原因,开车次数很少。有些客户的安全意识和技能高,出风险的概率低。对于这两类优质客户来说,UBI是更划算的选择。

3.增强客户粘性。

传统车险,客户一般只有在投保和理赔时才会与保险公司建立起联系,投保和理赔的频率分别为每年1次和0.5次,客户与保险公司之间了解甚少。据《UBI车险实践与思考》一文介绍,UBI产品能够显著提高保险公司客户黏性,有助改善保险公司客户关系。基于驾驶习惯分析反馈这一UBI产品基础功能,可以建立UBI客户交流平台,提供关于驾驶行为的分享、讨论、比拼途径,引导客户关注参与。

由于符合好奇心理和比较心理,UBI客户对于驾驶行为交流通常参与意愿较强、参与频率较高,客户接触机会明显增加,容易形成保险公司自有活跃客户群体。客户是保险公司的无形资本和核心资源,UBI产品能够带来的实际价值不言而喻。通过UBI产品获取活跃客户并且保持交流互动,如能配合优质服务,即可提升客户续保率、延长客户生命周期,同时可为开展其他销售活动提供机会。

UBI无人机保险是否行?

大约2014年左右,随着无人机数量的增加,无人机保险逐渐落地,中国平安、天安财险、众安保险永诚财产保险等陆续和无人机企业或联盟合作,推出了一年期或者半年期的保险。相比于车险,无人机保险起步较晚,发展不够成熟,创新性不够,UBI在我国的无人机领域尚未出现,甚至UBI模式的无人机保险几乎从未被提及。

Verifly的无人机保险APP可以说是世界无人机保险领域的一个突破,它打破了传统的投保、承保模式,将保费与客户的使用行为挂钩。

笔者认为,相比于汽车用户,无人机用户之间的驾驶技术差异和使用频率差异更为明显。UBI模式在无人机领域的出现,或将有助于无人机保险的推广。

“炸机”一词在无人机领域可谓耳熟能详。据统计,从2013年至今,某无人机炸机资讯站,共发布了1800条无人机的事故帖,过去的7月,该网站上共发布了47起国内无人机炸机事件。大疆公关总监表示,85%以上的无人机事故是由于用户误操作引起的,只有少部分是因为部件失灵或其他不可抗力发生。

对于85%这一数据是否准确,笔者也无法判定,但可以肯定的是,用户误操作确实是“炸机”的一大原因。

据宇辰网获悉,截止2016年6月30日,全国有104家训练机构拿到了无人机驾驶员训练机构资质,颁发民用无人机驾驶员合格证为5047个,通过考试,尚未颁发合格证的有1000余人。尽管持证驾驶员明显增多,但和无人机销量相比还是想去甚远,也就是说,有大量的人在黑飞。

相比于接受过专业课程训练、通过考核的持证驾驶员,其他很多无人机用户对于无人机的使用知识都不够了解,这确实增加了“炸机”的可能性,进而也增加了承保方的赔付压力,使无人机保险的价格并不“亲民”。

另一方面,无人机并非生活必需品,而且也还没有成为某一行业的刚需,所以很多购买无人机的个人用户或者行业用户使用无人机的频率并不高。然而,专门从事无人机数据采集服务的企业或者飞手,对无人机的使用频率要远高于一般用户。因此,UBI模式可以避免不同风险概率的二者承受同样的保费,实现更精准的个性化定价。

当然UBI车险,由于OBD技术难点、部分车型没有OBD数据接口或者接口不开放(车企对于这类型的数据非常在意,不愿意提供给保险公司,购买也不愿意)等原因的尚且无法普及,UBI在无人机领域能否成功,何时发展起来都是未知。(来源|宇辰网)

{{item.content}}